La Méditerranée est replacée au cœur des enjeux énergétiques, avec le choix européen du sevrage des hydrocarbures russes, depuis l’agression armée en Ukraine. L’auteur analyse cette nouvelle donne stratégique et ses prolongements envisageables, régionaux et internationaux.

Les opinions exprimées dans cet article n'engagent pas le CNAM.

Les références originales de cet article sont : Nicolas Mazzucchi, “Le gaz de la Méditerranée orientale : une opportunité pour l’Europe ?”, revue Etudes Marines n° 23 : La Méditerranée du CESM. Ce texte, ainsi que d’autres publications, peuvent être consultés sur le site du CESM.

La guerre en Ukraine est venue rappeler aux Européens, de la manière la plus brutale possible, les conséquences qu’une sujétion sans cesse creusée à l’égard de la Russie dans le domaine des hydrocarbures, pouvaient engendrer. En effet, la dépendance gazière moyenne de l’Union européenne envers Moscou s’établissait à 40% du total des approvisionnements gaziers à la fin de 2021, offrant à Vladimir Poutine un levier de pression important sur les Européens. Dès les débuts de l’invasion, les États-membres et les instances communautaires ont toutefois rapidement réagi et fait le choix d’imposer un sevrage des hydrocarbures russes, à la fois pour limiter autant que possible l’influence de Moscou, mais aussi pour tarir les rentrées d’argent servant à financer l’effort de guerre.

Au-delà du choc économique pour les Européens, cette décision, illustrée en particulier par le plan RePOWER EU du 31 mai 2022, a nécessité de rechercher des fournisseurs qui puissent remplacer la Russie, soit en approfondissant des relations existantes, soit en recherchant de nouveaux partenariats. Dans ce contexte, la Méditerranée, qui était devenue une zone de moindre importance au plan énergétique depuis une décennie, tend à être à nouveau au cœur des enjeux pour l’Europe, pour le transit aussi bien que pour l’exploitation. La question des ressources de Méditerranée orientale, qui alimente les tensions géopolitiques régionales depuis le milieu des années 2010, pourrait trouver une issue, tant le besoin de la part des acteurs européens d’opérer une décontinentalisation des flux énergétiques, induit des potentialités en termes de richesses, pour l’ensemble des acteurs.

De découvertes en exploitation

Historiquement, la Méditerranée orientale est avant tout une zone de transit d’hydrocarbures. Point de passage entre l’océan Indien via Suez et les marchés de consommation de Méditerranée occidentale, la région n’avait été, depuis la fin de la Seconde Guerre mondiale qu’un territoire marginal au plan énergétique. Certes, les hydrocarbures égyptiens ont longtemps positionné le pays comme un acteur régional important dans les années 2000, avec des exportations gazières au travers de l’Arab Gas Pipeline puis de l’Arish-Ashkelon vers Israël. Toutefois, le renversement progressif de la balance production/consommation avait fini par placer l’Egypte dans le camp des importateurs d’hydrocarbures, renforçant le rôle marginal de la Méditerranée orientale, sauf pour le transport.

Le mouvement israélien d’encouragement de forages exploratoires, lancé dans les années 2000, a, de ce point de vue, été central dans l’évolution géopolitique de la Méditerranée orientale. Les découvertes successives des champs de Tamar (2009) puis de Léviathan (2010) – en faisant appel à des acteurs industriels extérieurs aux grandes super majors – ont ainsi ouvert le mouvement de ruée vers le bassin levantin. Grâce

aux découvertes dans sa zone économique exclusive (ZEE), Israël est ainsi passé, en quelques années, du statut d’importateur de gaz, provenant d’Égypte notamment, à celui de potentiel exportateur, avec un ratio de réserves/consommation (R/C) de près de 100 ans. Les découvertes gazières ne se sont pas arrêtées avec Léviathan, puisque d’autres champs continuent d’être découverts, renforçant le potentiel d’Israël comme acteur important dans le jeu gazier régional et au-delà.

L’autre grand jalon, découlant du précédent, a été la découverte, en 2011, du champ d’Aphrodite en bordure sud de la ZEE de la République de Chypre. L’évènement a constitué un changement majeur pour cet État qui s’est, du jour au lendemain, retrouvé avec la possibilité de devenir un exportateur important de gaz, avec un R/C très intéressant. Cette découverte a également eu des conséquences sensibles pour l’ensemble des États de la région en démontrant la pertinence géologique d’une approche globale du bassin levantin allant au-delà de la seule zone maritime israélienne.

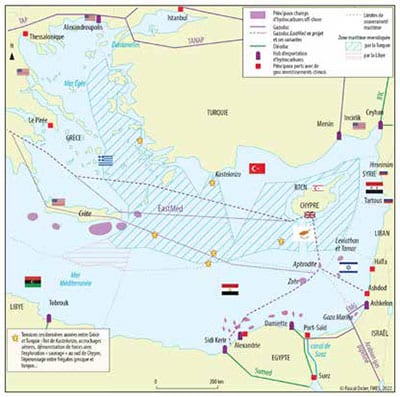

Les zones gazières en Méditerranée Orientale

En 2015, la découverte par ENI du champ de Zohr, au large de l’Égypte, a renforcé le poids énergétique de la Méditerranée orientale. Même si Zohr est avant tout un champ destiné à satisfaire les besoins internes de l’Égypte et, de ce fait, accroit la sécurité énergétique du pays, il s’agit aussi d’une découverte majeure qui renforce la position de la Méditerranée orientale comme région gazière d’importance aux portes de l’Europe. La découverte en 2020 du champ de Bashrush, toujours dans la ZEE égyptienne, constitue la dernière grande découverte régionale.

Les ressources gazières au cœur de la géopolitique régionale

Cette multiplication des découvertes gazières sur l’ensemble du bassin levantin, si elle a représenté des opportunités nationales importantes, est également survenue dans un contexte géopolitique complexe, fait de tensions plus ou moins larvées. L’entente entre Israël, la République de Chypre et l’Égypte sur la définition des zones maritimes, dans les années 2000 en particulier, a permis à ces États de lancer sereinement des campagnes de prospection dans la zone levantine Sud aux frontières de la ZEE israélienne. La diplomatie a bien préparé le terrain économique pour offrir toutes les conditions d’opérer sans risques majeurs aux acteurs industriels.

Il n’en est toutefois pas de même dans l’ensemble des sous-régions de Méditerranée orientale. La zone la plus complexe dans ce contexte est la partie Nord de la mer, entre l’île de Chypre, la Turquie, la Syrie et le Liban. S’agissant de la Syrie, malgré des concessions accordées à une entreprise russe, Soyuzneftgas, en 2013, il semble en l’état peu envisageable d’espérer des campagnes d’exploration, encore moins d’exploitation.

La question chypriote est au cœur de ces tensions géopolitiques récurrentes, les ressources gazières venant faire resurgir des enjeux majeurs pour les acteurs impliqués. En effet, la découverte du champ d’Aphrodite en 2011, suivie du lancement des appels d’offres pour les blocs d’exploration-production au large de l’île, ont été pour la Turquie et la République turque de Chypre-nord le signal d’une nouvelle phase de revendications concernant le partage des richesses de l’île. Ainsi la République turque de Chypre-nord a elle-même procédé à un découpage en blocs d’exploration- production, suivant les zones maritimes sur lesquelles elle estime avoir une exclusivité d’exploitation, offrant ces mêmes blocs à l’entreprise nationale turque TPAO. La tension croissante sur la question des ressources a connu son acmé au début de l’année 2018 avec l’interception du navire de forage italien Saipem 12000 par la marine turque alors qu’il se rendait vers le bloc 3 (suivant le découpage de la République de Chypre), zone revendiquée également par la République turque de Chypre-nord. Actuellement, la situation demeure gelée entre les deux entités de l’île de Chypre et une grande attention est portée sur les espaces maritimes situés à l’Est de l’île où se concentrent la majorité des zones contestées.

Néanmoins, la situation internationale actuelle pourrait ouvrir de nouvelles opportunités de coopération, à condition que la Turquie change de position sur ce dossier. Alors que les tensions navales autour de l’île de Chypre ont connu un net déclin – en particulier après la découverte en 2020 du champ gazier de Tuna-1 au large des côtes turques de la mer Noire – la fenêtre d’opportunité qui s’ouvre pour Ankara pourrait engendrer une détente. La volonté turque de se positionner en tant que hub gazier du sud-est européen, nécessite l’établissement de partenariats multiples allant des fournisseurs aux consommateurs finaux au sein de l’Union Européenne. Une attitude conciliante sur la question chypriote serait perçue positivement du côté européen et pourrait même débloquer des projets aujourd’hui en sommeil, comme celui relatif à l’exportation du gaz israélien au travers du réseau turc.

D’autres points d’achoppement demeurent. Ainsi, s’il n’est pas possible de considérer la vision portée par certains anciens amiraux turcs d’une « patrie bleue » (Mavi Vatan) comme faisant partie d’une doctrine officielle, elle n’en est pas moins importante dans la formalisation de la conception turque du découpage territorial de la Méditerranée. À ce titre, les accords entre la Turquie et la Libye pour l’établissement d’une « frontière maritime » concernant les ZEE que les deux pays revendiquent – alors qu’ils ne sont pas signataires de la Convention des Nations unies sur le droit de la mer – sont un irritant important dans les relations de la Turquie avec l’Égypte, la Grèce et Chypre. Cette vision alternative des zones maritimes, a potentiellement, dans ce contexte, des implications en termes de souveraineté sur des ressources identifiées ou supposées.

Toutefois, il importe également de considérer que ces richesses gazières, si elles sont source de tensions, peuvent également se révéler d’importants facteurs de coopération. Le récent accord israélo-libanais de 2022 démontre ainsi la possibilité pour les États de la région de s’entendre sur des potentialités d’exploitation commune. Alors que le tracé de la frontière maritime représentait une des nombreuses zones de discorde entre les deux États, les négociations bilatérales, avec la possibilité de partage des richesses gazières, ont permis de s’entendre sur un accord qui prévoit une redistribution des profits entre les deux, suivant qui découvre et exploite les ressources dans la zone contestée. Plutôt que d’alimenter une rhétorique escalatoire, les potentielles réserves gazières ont, au contraire, été un facteur d’apaisement. Elles représentent un premier pas vers une normalisation possible des rapports entre Israël et le Liban.

L’exportation au cœur des enjeux actuels

Au-delà des tensions géopolitiques profondes – mais aussi de la mise en place de coopérations inédites – liées à la possession des ressources, la question de l’exportation de ce gaz vers les pays consommateurs devient un enjeu majeur pour les pays de Méditerranée orientale. Avant 2022, les besoins européens étaient avant tout satisfaits par le gaz provenant de Russie et des pays de l’ex-URSS, à des prix plus intéressants que ceux que les pays de Méditerranée orientale auraient pu proposer. La guerre en Ukraine est venue bouleverser cette équation géoéconomique, avec la fin de Nord Stream 2 puis la nécessité de réduire drastiquement, dans un temps limité, la dépendance européenne au gaz russe.

Ainsi, l’hypothèse d’un remplacement – partiel certes – des volumes de gaz russe par ceux des fournisseurs de Méditerranée orientale n’a pas cessé de prendre corps depuis quelques mois. À ce sujet, l’annonce de la négociation, au mois de juin 2022 d’un accord tripartite entre l’Union européenne, Israël et l’Égypte pour l’exportation de gaz via les terminaux de liquéfaction égyptiens, constitue une avancée notable. Notamment, d’un point de vue diplomatique puisque cet accord demeure relativement imprécis quant aux volumes concernés et à la date d’entrée en application. En outre, le gaz israélien est jusqu’ici exporté majoritairement vers la Jordanie et l’Égypte (10 millions de m3 en 2022), l’Europe ne représentant pour le moment qu’un objectif de long terme. Pour Israël, le gaz a constitué un levier notable de renforcement des liens régionaux, notamment avec Amman ; le choix de se tourner vers des marchés plus lointains se ferait en partie au détriment de cette politique régionale.

En l’état, il n’existe pas d’infrastructure dédiée pour l’exportation du gaz produit (Israël) ou potentiellement produit (Chypre, éventuellement Liban), à la notable exception des terminaux égyptiens de Damiette et d’Idku, pouvant être utilisés pour l’exportation, même s’ils n’avaient pas été conçus dans cette optique à l’origine. Qu’il s’agisse de terminaux GNL ou même de gazoducs sous-marins, tout reste à construire dans une région qui a longtemps été un territoire très secondaire de la géoéconomie de l’énergie. Ainsi, les terminaux égyptiens demeurent la principale voie de sortie du gaz vers l’Europe, en attendant la mise en place d’un terminal flottant à Chypre.

Le projet de gazoduc EastMed est lui aussi revenu sur le devant de la scène en raison du besoin pour les Européens de trouver rapidement des voies alternatives aux gazoducs provenant de Russie. Alors que ce projet achoppe depuis le milieu des années 2010 sur sa faisabilité économique au regard du coût élevé d’un gazoduc sous-marin de petite capacité (10 millions de m3 annuels) reliant Chypre au Péloponnèse via la Crète, la situation géopolitique pourrait représenter une opportunité. Même si EastMed est

peu intéressant d’un point de vue économique, le facteur politique pourrait l’emporter en raison du besoin de sortir de la dépendance à l’égard de Russie et de la nécessité de renforcer les liens entre les acteurs européens du Sud-est méditerranéen1. Israël qui fait partie du forum EastMed et qui pourrait intégrer le projet de gazoduc, se montre également intéressé par cette opportunité, ce qui transformerait EastMed en un projet géopolitique majeur, malgré l’opposition de la Turquie. Rien n’est toutefois assuré à ce stade et le choix de l’Union européenne de soutenir plus avant ce gazoduc – déjà inscrit sur la liste des Projets d’Intérêt Commun de l’Union européenne – sera sans doute décisif, notamment vis-à-vis des investisseurs potentiels.

Conclusion

Les découvertes gazières des années 2000 ont profondément transformé l’importance stratégique de la Méditerranée orientale. De région de transit, celle-ci devient progressivement une région de production. Les multiples tensions géopolitiques préexistantes ont pu faire craindre qu’elle ne soit victime à son tour de la « malédiction des ressources », la question chypriote ayant connu un regain d’attention, sur l’enjeu du partage des richesses nouvellement découvertes, jusqu’au pic de tensions de 2018. Entre Israël et le Liban, les velléités des deux États auraient également pu conduire à un durcissement géopolitique, alors que le conflit de juillet 2006 demeure dans toutes les mémoires.

Toutefois, la guerre en Ukraine a fait irruption, de manière connexe, dans le jeu géopolitique local, en modifiant l’importance stratégique accordée à la Méditerranée orientale par les acteurs européens. La nécessité d’un sevrage rapide des hydrocarbures russes, a repositionné la Méditerranée orientale comme une potentielle zone d’approvisionnements pour l’Europe. Bénéficiant, notamment, de la faible exploitation des ressources régionales et de la bonne implantation dans tout le bassin levantin d’acteurs européens comme Total et ENI, les Européens considèrent avec intérêt, depuis le printemps 2022, les nombreuses possibilités offertes par un renforcement des relations énergétiques avec les différents partenaires locaux. Ainsi, de nombreuses zones de tensions demeurent et l’ampleur des ambitions géopolitiques et économiques turques dans l’ensemble de la zone, est probablement la clé d’une mise en valeur des ressources gazières régionales.

Par : Nicolas MAZZUCCHI

Source : Centre d'études stratégiques de la Marine

Mots-clefs : gaz, Méditerranée